무지함 때문에 신청만 하면 매년 공짜로 2천불씩 주는 돈을 받지 못했다

나의 월급만으로 온 가족의 생계를 유지해야 하니 학교에서 제공하는 기본 은퇴연금외에 다른 것은 생각하기가 쉽지 않습니다. 직장에서 제공하는것중 혜택이 좋은것은 최대한 활용을 하는것이 그냥 막연히 돈을 적게 쓰는것 보다는 훨씬 더 효율적이라고 깨닫게 됩니다. 받은 월급중에서 먹고 싶은것을 먹지 않고 100불 아끼는것과 100불을 학교에서 제공하는 금융상품에 넣는것은 시간이 지나면 큰 차이가 납니다. Heath saving accounts (HSA)도 그중 하나입니다.

비지니스를 하시는 분은 직장에서 제공하는 혜택이 아니니 다른 경로를 통해 가입해야 된다고 알고 있습니다 (저는 잘모릅니다.) Heath saving accounts (HSA) 높은 연공제액 의로보험 플랜 high-deductible health plan (HDHP)을 가입한 신청할 수있는 계좌입니다 (개인에게 계좌가 생깁니다.). 사실 정규직은 처음이라 회사(학교)에서 제공되는 Benefit에 대해서 잘 알지 못하였습니다. Account, Tax 뭐 이런 용어들이 나와서 지레 겁먹고 신청도 하지 않았습니다. 나와는 별로 상관없는것일꺼라 생각했습니다.

하지만 조금만 관심을 가지고 공부를 해보니 절대 어려운것이 아니었습니다. 직장의 시스템에서 몇번의 클릭으로 계좌 계설이 가능하고 계좌개설후에 월급에서 일정금액을 자동으로 입금하게 할 수 있습니다. 무엇보다는 직장에서 1년에 2천불을 그냥 공짜로 넣어줍니다. ( 개인의 경우 1,000불, 가족이 있으면 2,000불). 물론 이것은 직장마다 금액 차이가 있겠지요. 병원비를 내야 될 일이 있으면 이 계좌에서 발급된 데빗 카드로 결제하면 됩니다.

단 HSA는 높은 연공제액 의로보험 플랜 high-deductible health plan (HDHP)을 가입한 사람만이 신청이 가능합니다.

즉 직장에서 제공하는 몇가지 의료보험 플랜중에 high-deductible health plan (HDHP)을 선택한 사람이 해당됩니다.

쉽게 말하면 매월 돈 많이 내고 혜택 좋은것, 적당히 내고 그럭저럭 좋은 것, 적게 돈을 내는 대신 혜택이 다른 두개 보다 좋지 않은것이 있는데 보통 마지막에 해당하는것이 HDHP입니다.

그렇다면 왜 HSA가 좋을까요? 아마 인터넷에 더 좋은 정보들이 있을껍니다.

무엇보다도 세금혜택이다. 세금혜택을 받는것이 뭐 그리 큰 도움이 될까 생각 했었지만 미국의 세금제도를 조금씩 이해하고 부터는 절세를 하는것이 코스트코에서 물건을 저렴하게 사는것보다 더 돈을 아끼는 효과가 있다는것을 깨달았습니다. 5~10불을 아낄려고 넓은 코스트코에서 장시간 동안 장을 보는것보다 훨등히 효과가 좋습니다.

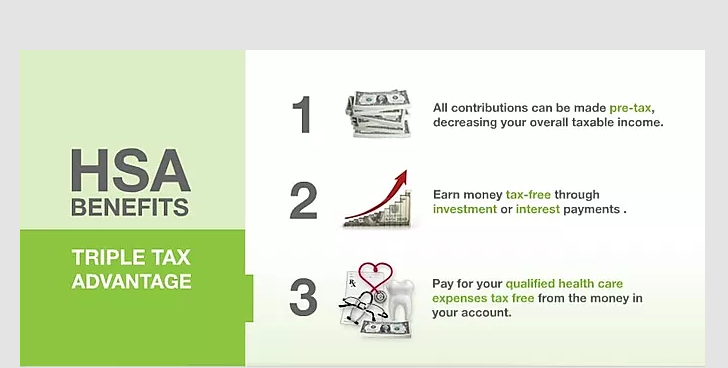

HSA 계좌는 3가지 세금혜택이 있다.

- 월급이 들어오면 총 월급의 일정 %가 세금으로 빠진후 실제 은행계좌에 들어온다 (세후 월급). 하지만 HSA 계좌로 돈을 넣게 되면 그 돈에 대해서는 세금을 제하지 않습니다(Pre-Tax).

- HSA계좌에 있는 돈으로 투자를 할수 있습니다. 이때 투자수익에 대해서 세금이 부과되지 않습니다. 일반 주식투자등을 통해 얻은 수익은 반드시 세금을 내야 됩니다.

- HSA계좌에 있는 돈으로 의료비용을 지급할때 세금이 부과되지 않습니다. 우리가 물건을 살때 영수증에 세금이 부과된것을 볼 수 있습니다. 하지만 HSA계좌이 돈으로 의료비를 낼때는 세금이 부과되지 않습니다.

HSA는 기존의 은퇴연금과 같은 기능이 있을 뿐더러 은퇴전까지 언제든지 의료비용으로만 사용하면 패널티가 없습니다. 물론 은퇴후에도 계속 Tax-free 로 의료비용으로 사용할 수 있습니다. 하지만 은퇴후 의료비용외의 용도로 사용하게 되면 그때는 세금이 부과됩니다. 이러한 이유로 401(K)를 대체할 수 있는 은퇴자금 플랜으로 사용됩니다.

또한 개인의 돈에서 지출한 의료비용이라고 하더라도 영수증만 보관하고 있으면 차후에 언제든지 상환받을 수 있습니다. 그래서 평소 의료비는 HSA 돈으로 사용하지 않고 개인돈으로 지불후 차후에 상환받는것이 좋다고 합니다. 그 동안 HSA 계좌의 돈은 투자가 되어 계속 늘어날것이기 때문입니다.

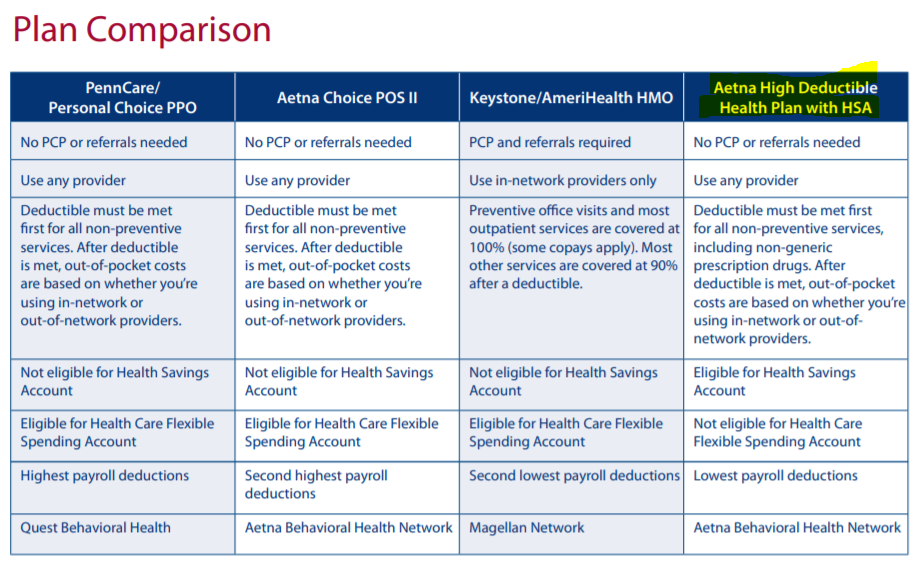

저의 경우는 아래 4가지 보험플랜을 선택할수 있는데 그중에 가장 오른쪽 Aetna high-deductible health plan with HSA를 선택하였습니다. 아이들이 갑자기 크게 아프거나 다치거나 해서 의료비가 많이 나가면 어떻하지? 하는 고민을 늘 하게 됩니다. 하지만 감사하게도 실제 걱정하는일은 잘 생기지 않았습니다.

HSA 신청

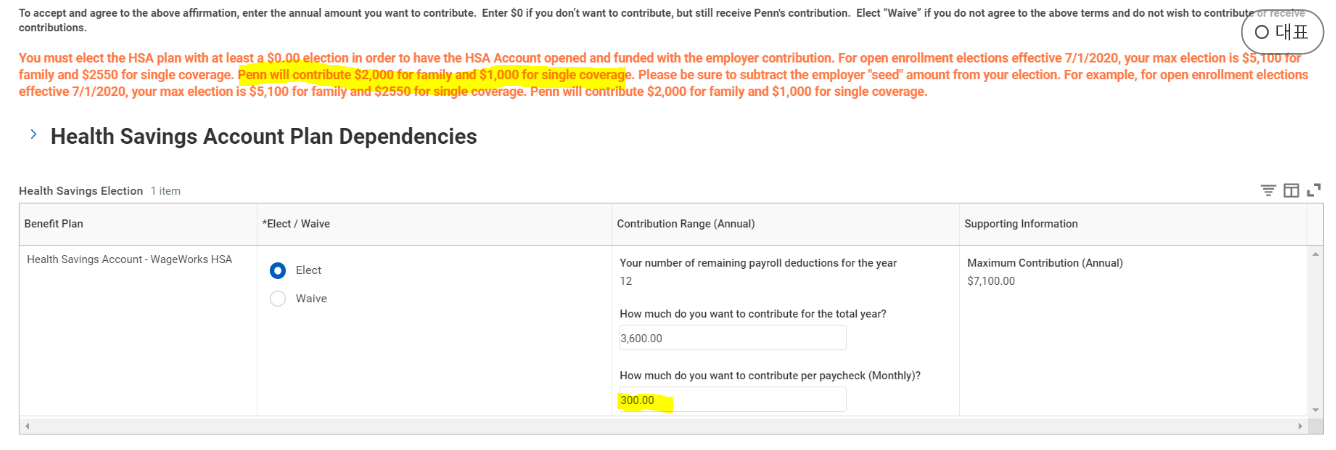

매년 4월말에서 5월초가 의료보험 및 기타 Benefit에 대한 갱신 기간입니다. 아래는 시스템에서 보여주는 HSA 관련 화면인데 아주 간단합니다. 본인이 HDHP에 해당되면 그냥 Elect에 클릭하고 매달 얼마씩 넣을지 적으면 됩니다. 가족의 경우 IRS의 규정에 의해서 1년에 총 7,100불까지 넣을수 있습니다(2020년 기준). 직장에서 2,000불을 넣어주니깐 실제로는 5,100불까지 가능합니다. 매달 300불을 넣겠다고 적었습니다. 자동으로 총 3,600불이 계산되었다(300 x 12). 처음 직장에 들어와서 이것이 무슨 항목인지 모르고 2년 동안 Waive를 선택했습니다. :( 하지만 다행히 3년째 계좌를 개설할때 2년치 금액이 들어 왔습니다. (총 6,000불).

이제 2020-2021년도에는 매달 월급에서 300불이 나의 HSA 계좌로 들어 갈 것입니다.

아래는 HSA에 관하여 학교 웹사이트에 나와 있는 내용입니다.

HSA 계좌관리

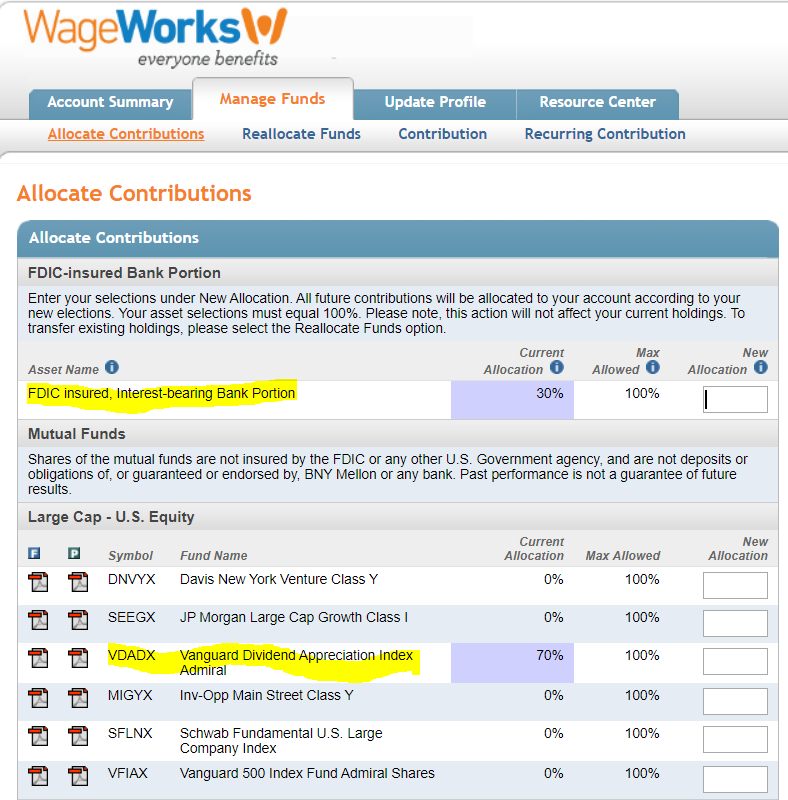

학교에서 제공하는 시스템으로 아이디와 비밀번호를 입력하고 들어가면 나의 HSA 계좌정보를 볼 수 있습니다.

기본적으로 은행계좌같은곳에 돈이 입금됩니다. 이것은 FDIC Insured 이다. 연 이자율은 0.05%이라고 적혀있습니다. 거의 제로나 마찬가지이지요. 직장마다 다르겠지만 저의 경우는 입금액이 1,000불 이상이 되면 시스템에서 제공하는 상품에 투자를 할 수 있습니다. 물론 원금손실의 위험이 있다. 아래 보는것과 같이 30%는 은행계좌, 70%는 VDADX에 투자하도록 설정을 해놓았습니다. 왜 이 돈으로 투자를 해야되는지는 인터넷에서 쉽게 찾아 볼 수 있습니다.

금융상품에 투자되고 있는 돈은 의료비로 사용할 수 없고 Bank Portion에 해당하는 돈에 대해서 사용할 수 있습니다.

이제 매달 월급에서 일정금액이 HSA 계좌로 들어갈것이고 그중에서 70%는 투자가 될 것입니다. 이 계좌는 이직할때 옮길 수 있습니다.그리고 은퇴할때쯤 되면 투자된 금액은 아마 많이 늘어나 있을 것입니다. 미국이 망하지 않는한....

관련글 보기

'미국생활 > 미국에서 재테크' 카테고리의 다른 글

| [은퇴연금] 유펜의 은퇴연금 플랜 (UPENN Retirement Plan) 정보 (0) | 2020.05.22 |

|---|---|

| [로빈후드 Robinhood] 초보자가 로빈후드 (Robinhood) 에서 주식 팔기 (2) | 2020.05.14 |

| [미국에서 재테크] Checking, Saving account and CD 비교하기 (0) | 2020.05.12 |

| [미국에서 재테크] Citi Accelerate Savings Account 개설 방법 (0) | 2020.05.02 |

| 미국에서 한국으로 저렴하게 송금하는법 (Xe Money Transfer) (0) | 2020.05.02 |

댓글