2015년 US GAO (Government Accountability Office)에 의하면 55세 이상의 미국인의 25%가 은퇴를 위한 저축이 전혀 없다한다.

한국에 있을 때에도 은퇴라는 단어를 생각해보지 않아서 은퇴연금 같은건 생각해보지 않았다. 또한 한국에서의 금융상품들에 대한 신뢰함이 많이 없어서 더 그런것 같았다. 비록 은퇴연금이 아닌 다른 금융상품이지만 결국은 해지야 되는 상황에서 큰 손해를 본 기억밖에 없다. 미국에서 살기 시작하면서 재정관리에 관련된 책을 읽게 되었는데 빠지지 않고 나오는 내용이 은퇴연금이다. 하지만 난 연봉에서 빠져나가는 은퇴연금이 어떻게 돌아가는지도 몰랐다. 401(k), Traditional IRA, Simple IRA, 그리고 403(b) 이 무엇인지 전혀 몰랐다.

401(k)는 직장에서 직원들에게 주는 혜택이다. 세법 항목중에 401(k)라는 항목에 해당하기 때문에 붙은 이름이다. 미국정부 차원에서 직원들의 노후를 위해서 준비시키기 위해 법적으로 마련한 것이다. 모든 회사가 다 제공해주는 건지는 모르겠지만 대부분의 직장은 제공해준다. 채용사이트에 보면 직원 혜택란에 항상 401(k)가 적혀있는걸 볼 수 있다.

401(k)는 사실 공짜 돈 개념이다. 만약 직원이 자신의 월급의 4%에 해당하는 돈을 자신의 은퇴구좌에 넣게 되면 회사는 그만큼의 돈을 추가로 더 넣어주는 것이다. 회사마다 다른것 같은데 50%, 혹은 100% 등으로 넣어준다.

유펜의 은퇴연금 플랜

학교와 같은 비영리 단체에서는 401(k) 가 아닌 403 (b)라는 용어를 쓴다. 유펜의 은퇴연금은 3가지가 있다. Basic Plan, Matching Plan, Supplemental Plan 있다. Basic plan은 기본적으로 받는 혜택이고 나머지 두개는 자신이 추가로 선택할 수 있다.

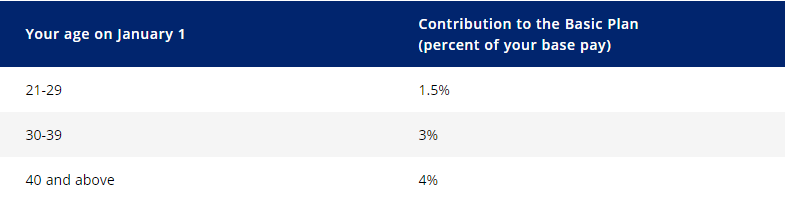

Basic Plan

Basic plan은 그야말로 공짜 돈이다. 나의 월급에서 몇 %를 내고 학교에서 매칭해주는 형태가 아닌 오로지 학교에만 내주는 것이다. %는 나이에 따라 아래와 같이 차등적용된다. 만약 세금을 전혀 공제하지 않은 순수 월급에 해당하는 금액에서 일정 % 내주는 것이다. 입사후에 1년후부터 가능하다. 하지만 기존에 유사한 직종에서 일하다가 오랜 공백 기간이 없는 상태에서 다시 유펜으로 입사하면 입사후 바로 적용된다고 한다 (이전에 읽었는데 기억이 잘 나지 않는다).

Full-time Staff 과 Faculty에만 해당되고 임시직이나 박사후과정 연구원에게는 혜택이 없다.

Matching Plan

말그래도 내가 은퇴연금에 내는 돈만큼 학교에서 100% (Dollar to Dollar)로 추가로 내주는 것이다. 이것도 은밀히 말하며 공짜돈이다. 하지만 자신의 월급의 5%까지로 제한된다. 이 플랜은 옵션임으로 하지 않아도 된다. 하지만 공짜돈이니 누가 하지 않겠는가? 만약 세금등으로 인해 실제로 통장에 들어오는 돈이 적은 경우는 이 플랜을 사용하지 않겠지만 대부분의 전문가들은 최대 %까지 내라고 조언한다. 나도 5%로 내고 있다.

Supplemental Plan

이 플랜은 오직 자신의 월급으로만 내는 것이고 학교에서 추가로 주는 혜택이 없다. 이 플랜은 앞의 두 플랜에 자격이 되지 않은 직원들도 대부분 사용 가능하다. 이 또한 앞의 두 플랜을 가지고 있어도 추가로 선택할 수 있다. 나의 경우는 추가로 2% 투자한다. 그런데 학교에서의 혜택도 없이 자신의 돈으로만 내는 것인데 왜 해야 되는가? 이것은 은퇴연금이 투자의 성격이기 때문이다.

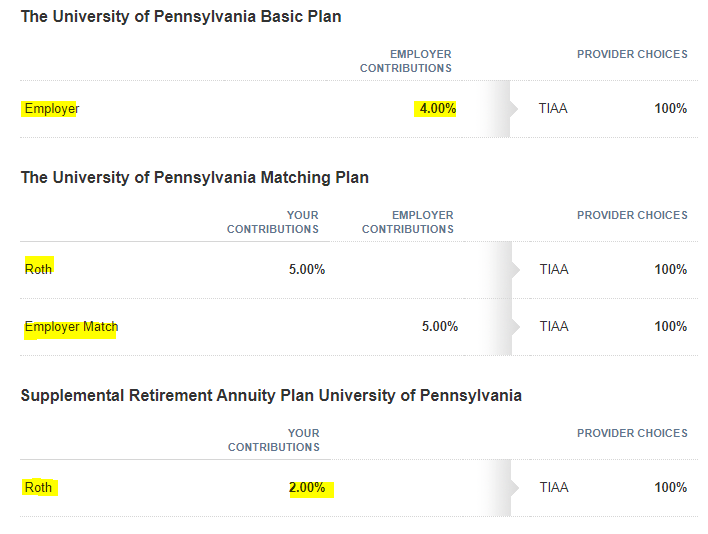

유펜은 두 가지 투자기관 중에 하나를 선택할 수 있다. TIAA 와 Vanguard 이며 나는 TIAA를 선택했다. 즉 아래와 같이 TIAA에 Basic plan 에서 4%(학교돈), Matching plan에서 10% (내 돈 5%, 학교돈 5%), Supplemental Plan에 2%(내 돈 2%) 를 투자하고 있다.

앞의 3가지의 플랜 모두 학교에서 지정된 투자기관(플랜마다 다른 기관을 선택할 수 있다)을 통해 여러 형태로 (주식,펀드)로 재 투자된다. 물론 투자기이 때문에 원금까지 잃어 버릴수 있다. 하지만 안전한 회사에 투자되고 있기 때문에 절대 망하지 않고 오히려 높은 수익이 창출된다. 개인이 할일은 별로 없다. 은퇴자금에 넣을 금액과 기관만 선택하면 선택한 투자기관에 자기 계좌가 생성된다. 그리고 그 투자기관이 알아서 투자가 이루어진다. 나의 2019년의 은퇴연금의 년 수익률을 21.6%이다. Bank of America 의 Saving account의 연 이자가 0.01%임을 감안하면 은행에 돈을 넣어두는 것은 곧 돈을 잃는것이나 마찬가지라는 말이 맞는것 같다.

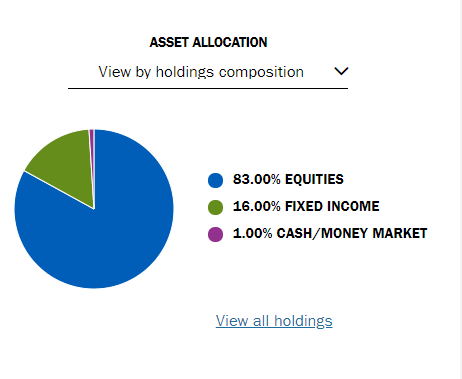

TIAA로 돈이 들어가면 TIAA에서는 "TIAA-CREF Lifecycle Index 2040 Fund - Institutional Class"라는 투자상품을 통해 내 돈이 투자된다. 사실 자세히는 어떤것인지 모르지만 내 계좌에 들어가서 보면 아래와 같이 다양한 곳에 투자되고 있는것 같다 (대부분 주식, 채권 등일 것이다)

미국 온지 몇년이 지난 후에야 은퇴연금에 관련된 공부를 했다. 미리 알고 있었다면 조금더 혜택을 받았을 텐데 하는 아쉬움이 있다. 하지만 관심을 가지고 공부를 시작하지 않았다면 아예 모르고 살았을 것이다. 사실 이렇게 투자에 의한 수익은 내가 육체적으로 노동을 하지 않고도 얻게 되는 것이라 더 의미가 있는것 같다.

관련글

'미국생활 > 미국에서 재테크' 카테고리의 다른 글

| 자녀를 위한 미국의 529 학자금 플랜 (0) | 2020.05.27 |

|---|---|

| [미국주식]미국에서 주식초보자 주식시작하는법 (2) | 2020.05.23 |

| [로빈후드 Robinhood] 초보자가 로빈후드 (Robinhood) 에서 주식 팔기 (2) | 2020.05.14 |

| [미국에서 재테크] Health Saving Accounts (HSA) 개설하는 법 (유펜기준) (0) | 2020.05.12 |

| [미국에서 재테크] Checking, Saving account and CD 비교하기 (0) | 2020.05.12 |

댓글